認定支援機関とは

認定支援機関とは?

中小企業を巡る経営課題が多様化・複雑化する中、中小企業を支援する側の多様化・活性化も求められています。

こうした背景から平成24年8月30日に「中小企業経営力強化支援法」が施行され、

中小企業に対して専門性の高い支援事業を行う機関を【経営革新等支援機関】と認定する制度が創設されました。

認定支援機関とは、この制度で経済産業大臣により認定された個人、法人、中小企業支援機関等のことです。

認定の基準は「税務、金融及び企業財務に関する専門的知識や支援に係る実務経験が一定レベル以上あること」で、認定支援機関が中小企業に対して専門性の高い支援を提供可能なことを示しています。

経営力向上計画とは?

中小企業・小規模事業者等は、業種の特性を踏まえつつ、顧客データの分析を通じた商品・サービスの見直し、 IT を活用した財務管理の高度化、

人材育成、設備投資等により経営力を向上して実施する事業計画(「経営力向上計画」)について、国の認定を得ることができます。

経営力向上計画を策定するメリット

経営力向上計画は補助金・優遇税制・制度融資など公的制度を活用するために必要な「経営のパスポート」です。下記の制度を利用するためには

事前に経営力向上計画の認定を受けることが必要となります。

税制措置

認定計画に基づき取得した一定の設備や不動産について、法人税や不動産取得税等の特例措置を受けることができます。

金融支援

政策金融機関の低利融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を受けることができます。

法的支援

業務上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。

補助金申請について

ものづくり補助金

中小企業・小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するための補助金。

中小企業・小規模事業者等が取り組む革新的な製品・サービスの開発、生産プロセス等の省力化を行い、生産性を向上させるための設備投資等を支援します。

このような取り組みについて支援されます!!

ものづくり補助金の概要

1.申請枠・類型

枠・類型 枠・類型 | 概要 概要 | 補助上限額 補助上限額 | 補助率 補助率 |

枠・類型 省力化(オーダーメイド)枠 | 概要 人手不足の解消に向けて、デジタル技術等を活用した専用設備(オーダーメイド設備)の導入等により、革新的な生産プロセス・サービス提供方法の効率化・高度化を図る取り組みに必要な設備・システム投資等を支援 | 補助上限額 750万円~ 8,000万円 | 補助率 中小企業 1/2 小規模・再生 2/3 ※補助金額1,500万円までは1/2もしくは2/3、1,500万円を超える部分は1/3 |

枠・類型 製品・サービス高付加価値化枠 <<通常類型>> | 概要 革新的な製品・サービス開発の取組みに必要な設備・システム投資等を支援 | 補助上限額 750万円~ 1,250万円 | 補助率 中小企業 1/2 小規模・再生 2/3 新型コロナ回復加速化特例 2/3 |

枠・類型 製品・サービス高付加価値化枠 <<成長分野進出類型>> | 概要 今後成長が見込まれる分野(DX・GX)に資する革新的な製品・サービス開発の取組みに必要な設備・システム投資等を支援 | 補助上限額 1,000万円~2,500万円 | 補助率 2/3 |

枠・類型 グローバル枠 | 概要 海外事業を実施し、国内の生産性を高める取組みに必要な設備・システム投資等を支援 | 補助上限額 3,000万円 | 補助率 中小企業 1/2 小規模 2/3 |

補助事業終了後、3~5年で大幅な賃上げに取り組む事業者(給与支給総額を年平均成長率 (CAGR)6%以上増加等)に対して、

補助上限額を100~2,000万円上乗せ

小規模事業者持続化補助金

小規模事業者の事業の持続的発展を後押しするため、小規模事業者が商工会・商工会議所の支援を受けて経営計画を作成し、その計画に沿って取り組む販路開拓等の経費の一部が補助されます。

小規模事業者持続化補助金の概要

種別 種別 | 補助上限額 補助上限額 | 補助率 補助率 | 備考 備考 |

種別 通常枠 | 補助上限額 50万円 | 補助率 2/3 | 備考 小規模事業者自らが作成した経営計画に基づき、 商工会議所の支援を受けながら行う 販路開拓等の取組を支援 |

種別 賃金引上げ枠 | 補助上限額 200万円 | 補助率 2/3※ | 備考 販路開拓の取り組みに加え、事業場内最低賃金が 地域別最低賃金より+50円以上である小規模事業者 ※赤字事業者は、補助率 3/4に引上げ |

種別 卒業枠 | 補助上限額 200万円 | 補助率 2/3 | 備考 販路開拓の取り組みに加え、雇用を増やし小規模事業者の 従業員数を超えて事業規模を拡大する小規模事業者 |

種別 後継者支援枠 | 補助上限額 200万円 | 補助率 2/3 | 備考 販路開拓の取り組みに加え、アトツギ甲子園において ファイナリスト又は準ファイナリストに選ばれた小規模事業者 |

種別 創業枠 | 補助上限額 200万円 | 補助率 2/3 | 備考 産業競争力強化法に基づく「特定創業支援等事業」による 支援を受けた日および開業日(設立年月日)が公募締切時から 起算して過去3か年の間である、販路開拓に取り組む小規模事業者 |

種別 インボイス特例 | 補助上限額 50万円 | 補助率 インボイス特例の要件を 満たす場合は、上記補助上限額に 50万円を上乗せ | 備考 免税事業者から適格請求書発行事業者に転換する 小規模事業者に対して補助上限額を一律50万円上乗せ |

・販路開拓に必要な経費の一部を補助します。

・通常枠、特別枠のいずれか1つの枠のみ申請可能です。

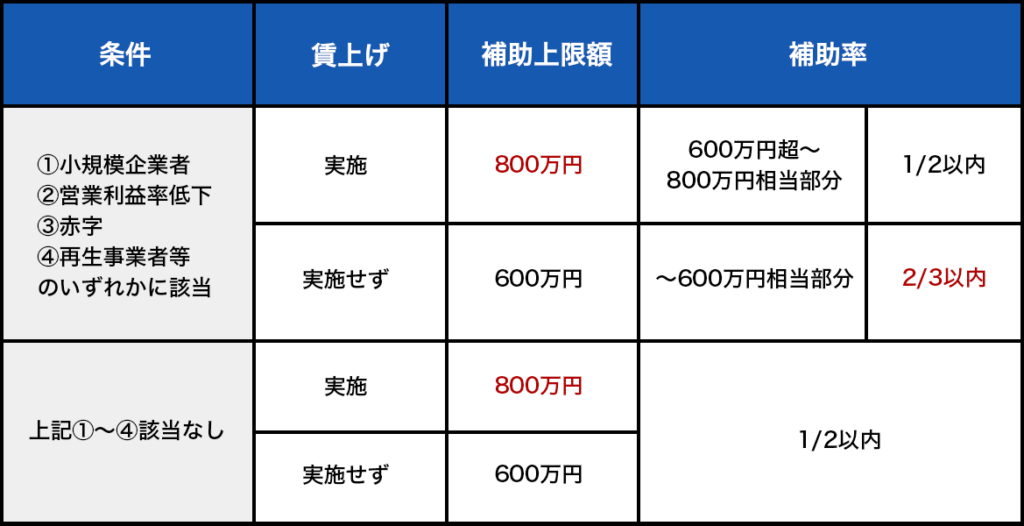

事業承継・引継ぎ補助金

事業承継・引継ぎ補助金は、事業承継を契機として新しい取り組み等を行う中小企業等及び、事業再編、事業統合に伴う経営資源の引継ぎを行う中小企業等を支援する制度です。

補助率・補助上限額

補助対象経費

店舗借入費、設備費、謝金、外注費、産業財産権等関連費、原材料費、旅費、委託費、マーケティング調査費、会場借料費、広報費、廃業費(併用申請時)

廃業費(併用申請時)…廃業支援費、在庫廃棄費、解体費、原状回復費、リースの解約費、移転・移設費用

優遇税制(制度)について

先端設備等導入計画

中小企業・小規模事業者が設備投資を通じて労働生産の向上を図るための計画

設備の導入先となる市区町村が「導入促進基本計画」を策定している場合に、当該市区町村から中小企業が認定を受けることができます。

支援措置

① 生産性を高めるための設備を取得した場合

固定資産税の軽減措置により税制面から支援地方税法に基づき、課税標準を3年間、1/2に軽減。さらに、賃上げ方針を従業員に表明した場合は、最長5年間、1/3に軽減

② 計画に基づく事業に必要な資金繰りを支援(信用保証)

認定におけるポイント

先端設備等導入計画は事前に工業会の確認・認定支援機関の確認が必要

中小企業経営強化税制

青色申告書を提出する中小企業者が、令和7年3月31日までに中小企業等経営強化法の認定を受けた経営力向上計画に基づき設備を新規取得して指定事業の用に供した場合、即時償却または取得価額の7~10%の税額控除を選択適用することができます。

※「経営力向上計画」の認定が必須です。

賃上げ促進税制

賃上げ促進税制が強化されました!

(令和6年4月1日から令和9年3月31日までに開始する事業年度)

従来の制度を企業の規模により細分化。通常要件と合わせて子育て支援・女性活躍支援の要件を満たすと最大35~45%の税額控除が受けられる。

中小企業の場合、要件を満たす賃上げをおこなった年度に控除しきれなかった税額控除を5年間繰り越すことが可能になった。

| 通常要件概要 | 継続雇用者の 給与等支給額(前年度比) | 税額控除率 | |

| 大企業 | 継続雇用者の給与等支給総額の対前年度増加額 の割合に応じ、10~25%の税額控除 | +3% | 10% |

| +4% | 15% | ||

| +5% | 20% | ||

| +7% | 25% | ||

| 中堅企業 | 継続雇用者の給与等支給総額の対前年度増加額 の割合に応じ、10~25%の税額控除 | 3% | 10% |

| 4% | 25% | ||

| 中小企業 | 全雇用者の給与等支給総額の対前年度増加額 の割合に応じ、10~30%の税額控除 | 1.5% | 15% |

| 2.5% | 30% |

| 上乗せ要件①教育訓練費増加 | 上乗せ要件②子育て支援・女性活躍支援 | |||

| 大企業 | 対前年度比10%以上 | 5%の税額控除を上乗せ | プラチナくるみんまたは プラチナえるぼしの取得 | 5%の税額控除 を上乗せ |

| 中堅企業 | 対前年度比10%以上 | 5%の税額控除を上乗せ | プラチナくるみんまたは えるぼし3段階目以上の取得 | |

| 中小企業 | 対前年度比5%以上 | 10%の税額控除を上乗せ | くるみん以上または えるぼし2段階目以上の取得 | |

※くるみん:「子育てサポート企業」として、厚生労働大臣の認定を受けた証です。

くるみん認定後、高い水準で取り組みを行なうことでプラチナくるみんの認定を受けることができます。

※えるぼし:一般事業主行動計画の策定・届出を行い、女性の活躍推進に関する取組の実施等の一定の要件を満たした場合に認定されます。

管理職比率などの認定要件を満たした数等により4つの段階があります。

資金調達について

資金調達

資金調達のポイント①

自社の債務者区分(財務格付け)を把握する

金融機関は貴社の決算数値を元に債務者区分を決定します。その債務者区分によって融資の方針が決まります。

債務者区分が「正常先」であれば資金調達が可能となります。つまり、「正常先」に認定される財務状況を維持することが最重要となります。

資金調達のポイント②

金融機関から評価を受ける事業計画書を作成する

金融機関は融資判断を行う際には決算書の提出が必須となりさらに5か年の事業計画の提出も求められます。

金融機関が必要とする事業計画書とは

特に下記財務指標を重視しています。

・自己資本比率

・債務償還年数

この指標は債務者区分に大きく影響する指標となり、金融機関としても事業計画書で必ず確認する項目になります。

事業承継について

事業承継で押さえておきたいポイント

Point1 事業承継にかかる税金について適正に診断し対策を立てましょう

・まずは相続税がどの程度発生するのか概算額を把握しましょう。

・納税資金の万全な準備をするためには、現預金や生命保険の加入状況を確認し、有効な生前贈与や 非課税枠などの活用を検討します。

・自社株評価が高い場合、事業承継税制の活用準備のため、「特例承継計画」を提出します。

Point2 整理すべき課題を検証し、解決のためのプランを作成しましょう

事業承継を円滑にすすめるにあたり以下のような課題が見受けられることがよくあります。

・個人と法人の不動産などの権利関係を整理する。

・名義株などを正当な所有形態へ移行する。

・現代表者がリタイアした場合の影響を検証してみる。(社内、社外への影響)

・遺言、養子縁組等の必要性などを検証してみる。

・IT化による業務の合理化が出来ないか検討してみる。

Point3 現経営者のリタイアメントプランニングを作成しましょう

現経営者が最高の花道を迎えるためにも、引退したあとのライフプランニングを考えましょう。

・退職金のシミュレーションをしてみる

・受け取れる年金のシミュレーションをしてみる

・引退したあとのやりたいことなどを考えてみる

Point4 後継者の教育

・円滑な事業承継を目指すために3年から5年程度の事業承継計画を策定し、そのPDCAの責任者に後継者を加えます。

・財務向上や金融機関取引の改善の数値管理を後継者と共有することで、経営財務の教育をおこないます。

・決算書の味方、税金に関する知識、資金計画などを理解することも重要です。

Point5 金融機関との取引内容の向上

事業承継においては、後継者には資金繰りに不安がない状況で引き渡したいものです。

融資を中心とする金融機関との取引状況を改善し、欲を言えば無担保・無保証人の融資を獲得したいとお考えの経営者様も多いでしょう。

そのためには、金融機関からみた「信用格付」を一定以上に向上させることが必要になります。

そのノウハウを 提供させていただきます。

資金繰りの安定には正常運転資金を短期借入で調達し、毎月の返済額をキャッシュフローに合うような長期借入に借り換えを行うなどの取り組みも

必要となります。こうした財務コンサルティング機能も提供ができます。

Point6 M&Aに向けた準備

・M&Aの予定が無い企業様でも、その準備をしておくことはとても有効です。自社の事業価値が判断できることに加え、社内承継を進めていく過程で、

どうしても課題解決ができない場合、譲渡だけでなく、譲受も含め選択肢としてM&Aを視野に入れて見るのも有効であるケースが少なくないからです。

・M&Aの進め方では、対象先の見つけ方に始まり成約に至るまでいろいろな専門性が求められます。